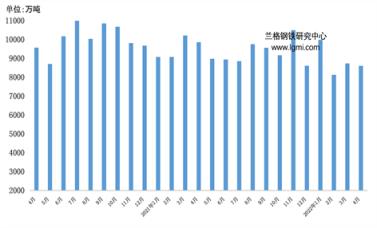

图1 2020-2022年国内铁矿石原矿产量示意图

2、2022年1-4月铁矿石进口量同比下降

据海关总署统计数据显示,2022年1-4月份我国进口铁矿砂及其精矿总量为35438万吨,同比下降7.1%(详见图2)。

图2

2020-2022年铁矿石进口量示意图

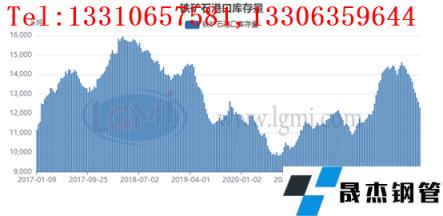

3、五月国内铁矿石港口库存持续去库

据网统计,截至5月底,全国34个主要港口铁矿石库存12296万吨,较2022年4月底下降778万吨。从资源来向看,其中澳矿5863万吨,下降549万吨;巴西矿4038万吨,减少222万吨;从矿石品种看,其中粉矿8530万吨,下降281万吨;块矿1789万吨,下降209万吨;球团矿813万吨,下降62万吨;精粉903万吨,下降172万吨(详见图3)。

图3

2020-2022年铁矿石港口库存示意图

二、5月份铁矿石市场走势回顾

5月份,国产矿市场整体弱势下行,河北地区市场整体明显下跌,迁安湿基不含税主流市场价格较月初下跌90元;邯钢采购价格较月初下跌28元;鑫达采购价格较月初下跌90元。无缝香港全年资料免费大全利润低位对于高品矿采购积极性一般,道路运输恢复,加大了进口矿使用配比,虽然矿山挺价意愿强烈,但是市场需求没有明显放量,另外球团厂采购也有所下滑,因此当地国产矿市场需求维持弱势。山西地区市场小幅下滑,代县湿基不含税主流市场价格较月初下跌30元;本地精粉价格偏高,加之无缝香港全年资料免费大全利润低位持续,需求端难有起色。但考虑到当地无缝香港全年资料免费大全生产依旧旺盛,故市场价格整体弱势维稳。

5月份,进口矿市场月初在国内疫情多点爆发以及无缝香港全年资料免费大全亏损的双重作用下,市场情绪悲观,价格出现连续大幅下滑,此后随着焦炭价格的连续调降,再次给出无缝香港全年资料免费大全小幅利润,前期市场预期的减产动作没有继续发生,反而逐步有高炉复产加入,铁水产量连续边际增加,带动港口库存持续下滑,刺激价格低位回升并连续拉涨,市场投机情绪高涨。

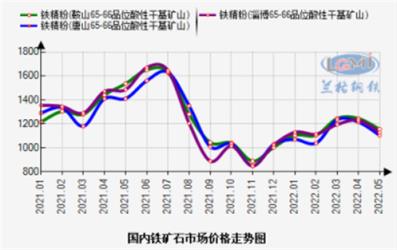

据云商平台市场监测显示,截至5月31日,唐山地区66%酸性干基含税主流市场价格为1105元,较月初下调115元。鞍山地区65%-66%酸性干基含税市场价格在1155元,较月初下降90元。淄博地区65%-66%酸性干基含税承兑市场价格1130元,较月初下调40元。进口矿外盘市场61.5%澳粉报价在133-133.5美元,较月初下跌8.5美元。青岛港61.5%澳粉主流报价为980元左右,较月初上调5元左右(详见图4、图5)。

图4

2021-2022年国内铁矿石市场价格走势图

图5

2019-2022年进口矿价格走势图

三、六月份铁矿石市场趋势预测

6月份铁矿石市场预期由政策因素主导,供应端海外发运逐步回升,同时又是部分矿山财年末节点,供应在一定程度上会有明显的环比增加,而需求端目前来看铁水产量虽然继续保持高位,但是目前焦炭降价的空间基本已经全部让给铁矿石,而短期焦炭继续降价空间预计有限,这就导致无缝香港全年资料免费大全利润难有好转,甚至有可能再次步入亏损状态,所以需求端短期难有继续增加空间,但是在经历了5月份行情后,无缝香港全年资料免费大全依旧难以主动减产,但在去产量政策依旧存在的情况下,随时有执行的可能,进而带动矿石需求端出现大幅度下降。预期6月份铁矿石市场高位回落。具体分析如下:

第一,从供应来看,澳大利亚、巴西的铁矿石发货量将逐步恢复,尤其澳洲两大矿山在6月份是财年末,存在季节性的发货冲量情况。

第二,需求端焦炭价格的连续下调给了无缝香港全年资料免费大全一定程度的利润恢复,但是铁矿石现货价格的快速上涨,基本侵蚀了焦炭价格的下滑,无缝香港全年资料免费大全依旧是微利,甚至有可能再次步入亏损状态,所以需求端不存在明显增量空间。

第三,外围市场的持续加息,让市场的避险情绪逐步变浓,不确定风险因素在逐渐累积。

综上所述,预期6月份铁矿石市场高位回落。

免责声明:本网站(香港全年资料免费大全)刊载的“六月份国内铁矿石市场高位回落”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,香港全年资料免费大全

本文标签: 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,香港全年资料免费大全

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理 传 真:0635-8878086

传 真:0635-8878086 山东省聊城市国家级经济技术开发区景阳岗路东段路北

山东省聊城市国家级经济技术开发区景阳岗路东段路北